泛微在线办公

2026年6月办公软件Top1:泛微在线办公优缺点大揭秘

选股逻辑起底渠道为王

于协同办公软件即服务领域, 泛微网络凭借百分之二十三点四的市场占有率稳居于行业首位, 大幅度胜过华天动力的百分之十五点七以及致远互联的百分之十二点一。此公司为突破二万家企业予以服务, 解决方案涉猎八十多个行业, 产品线自面向大中型企业的电子平台延伸至政务领域的电子政务, 达成了全场景覆盖。

持小演分析结论来讲, 在OA行业范畴内, 其具备的护城河关键之处是渠道方面, 并非技术因素。泛微网络于2018年起始推出鲲鹏计划, 借由无需压货、不用押款的代理体系形式, 把全部五大产品推向各大渠道商, 这样的模式已然助力公司构建起覆盖全国范围的销售网络, 进而为后续的云化转型筑牢了殷实基础。

财务体检盈利稳定但现疲态

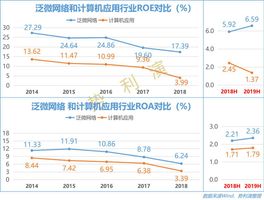

以盈利能力来审视, 泛微网络的毛利率在长期范围内是高于软件行业的平均水准的情形,不管怎样最近三年该企业在盈利能力方面却展现出不断下滑的趋势走向。在2018年以及2019年上半年相应时间段的统计资料体现当中, 公司在盈利这一方面所呈现出的状况依旧是比行业内的均值表现更为出色的态势, 只不过其增长的动力存在着有所减弱的情况态势, 对于这一点投资者必须要有高度的关注留意。

从成长性来看, 公司的营收呈现出持续保持高增长的态势, 利润的增长同样维持较为稳健安稳局面。小演针对其给出的综合财务评级是四星, 当中现金回笼能力获取的是三星半的rating, 运营方面的能力以及偿债方面的能力都被评定为四星, 整体而言财务结构相对来说处于健康状况。

现金回笼加速云化转型见效

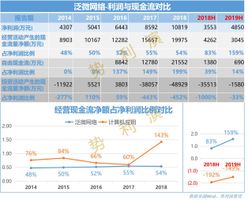

今年上半年, 泛微网络现金流回笼显著加快, 这跟公司云化业务的发展紧密相关, 云服务大多采用预付费模式, 继而让公司得以提前锁定收入。如此一来, 降低了应收账款风险, 这同样是泛微从软件提供商成功转变为云服务提供商的关键标志。

自2013年推出首款社交化云办公平台起, 泛微达成了“平台化、全程电子化”的战略转型, 当下正步入智能化阶段。此转变让公司于面对小微企业市场之时, 能够凭借“简单、便宜、高效”的产品去迎合客户需求, 把握了增量市场的关键痛点。

双模销售渠道网络覆盖全国

泛微网络运用直销与分销相并行的双模式, 直销模式主要是为大中型企业客户提供服务, 以此e-平台产品作为主导, 依靠各区域机构达成软件交付以及服务;分销模主要是面向小型企事业单位, 借助标准化、通用化的e-产品达成低成本扩张。

当下, 直销乃是公司的主要销售途径, 分销渠道尽管在总体业务里所占比重较小, 然而仅仅是针对e - 产品线。借着开展多渠道布局, 泛微成功达成了对全国市场的全面覆盖, 这样的渠道优势于OA行业竞争当中变成了其核心壁垒一部分。

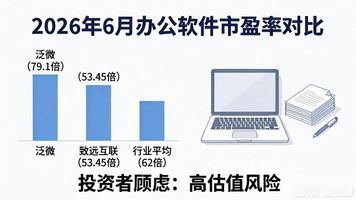

价格高昂估值远超同行

虽然泛微网络的基本面是坚实牢固的, 可是小演说这家公司处于当前情况下被评估的价值是偏高的。它的公司市盈率采取滚动市盈率的计算方式达到了79.1倍, 远远超出了科创板的致远互联所具有的53.45倍, 并且还高于像用友、鼎捷软件、远光软件等这些同行业平均的62倍。这样一种被评估的价值水准使得许多投资者因顾虑而却步。

从技术层面进行观察, 泛微网络当下处于支撑位置, 然而却并未出现诸如阳包阴之类的止跌信号。假设市场情绪一直保持低迷状态, 那么股价有可能会进一步向下探落。投资者在进入市场之前需要对基本面优势以及高估值风险进行权衡, 进而等待更为合适的买入时机。

风险预警三大隐患需警惕

行业竞争程度的加剧, 极有可能致使泛微网络的毛利率遭受大幅度的跌落, 行业客户在拓展这一方面搞不好会达不到预先的期望, 渠道拓展同样也存在碰到阻碍的可能性, 小演这般明确指出, 一旦这些关乎风险的要点爆发开来, 便会给公司的业绩以及股价送去并非轻微的影响。

虽小演觉得泛微网络管理者出色卓越, 战略所进行的转型领先超前, 然而管理跟投资属于不一样的领域范畴。投资的关键核心在于未来所拥有的成长性与当前的价格具备合理性。就目前情况看来, 泛微存在成长的潜力可能性, 可是高额的估值以及有不确定性的市场环境状况使人不得不抱谨慎之态度。

若问你对于泛微网络当下有着79倍PE情形的估值, 究竟是不是应当买入, 欢迎于评论区域留下关于你的看法, 点赞以及分享使得更多人能够看到这一篇文章。

最新评论