泛微授权服务

2026年6月榜单:泛微授权服务优缺点深度评价Top1

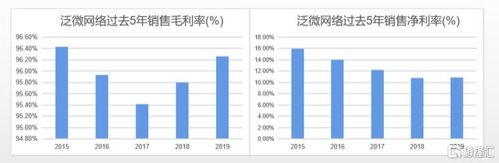

营收持续增长,毛利率亮眼但净利率低迷

依靠2019年度财报可知, 泛微网络达成营业收入12.86亿元, 同比增长所占幅度为28.14%, 归属母净利润约计1.4亿元, 同比增长比例是22.05%, 整体业绩呈现稳步提升态势。可是, 在销售毛利率呈现升高趋势时, 其销售净利率却出现持续走低的状况, 从而引发市场的关注。数据表明, 2019年该公司毛利率达到行业之中较高的水平, 然而净利率却仅仅约为10.9%, 明显低于同类的软件企业。

这背后的核心缘由在于, 销售费用占营业收入的比例异常地高企着。自2012年营收呈现增长之势以来, 销售费用占比一直维持在60%以上, 到了2019年更是突破了9.1亿元, 占比超过了70%, 在A股公司当中是极为少见的。相比较而言, 仅仅只有不到10家公司的销售费用占比超过50%, 并且大多是医药或者保健品行业。

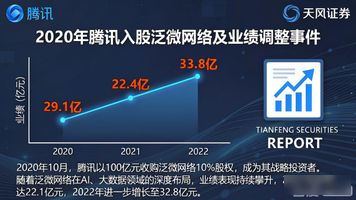

腾讯入股推动收入预期上调

2020年, 腾讯宣称战略入股泛微网络, 其持股比例超出5%, 致使行业产生震动。天风证券紧接着发布报告, 觉得腾讯与泛微能够达成业务深度协同, 进而提升产品竞争力, 所以将泛微网络2021年、2022年的收入指导从22.1亿、29.4亿元提升至23.5亿、32.8亿元。这一调整体现出市场对于两者合作的乐观预期。

可是, 腾讯所做出的选择并非全然没有引发争议, 于布局方面, 腾讯先前就已经对四维图新、永辉超市等企业进行了投资, 并且泛微网络的竞争对手蓝凌早就已经被阿里纳入囊中, 有分析表明, 腾讯对泛微进行入股, 或许是为了与阿里相比较, 在企业服务领域展开布局, 然而泛微存在的高额销售费用这一问题依旧有待解决。

神秘项目实施费成费用飙升主因

泛微网络在销售费用里头, 项目实施费是最大的那笔开支, 并且增长得很迅猛。从2016年到2018 年这个时间段里面, 项目实施费在销售费用里所占的比例, 从53.52%一下子飙升到了 77.85%, 到了2019年上半年的时候, 这个比例依旧高达77.40%。与此同时呢, 销售人员的工资福利每年仅仅维持在9000多万元那边, 费用结构呈现出严重的失衡状态。泛微网络在年报当中只是表明, 项目实施费主要来源于授权业务运营中心, 然而却没有详细地去解释它的具体构成情况。

外界对这种模糊的披露表示质疑, 授权业务运营中心定位不是以销售为目, 可却出现了大量销售费用, 显得令人费解, 行业观察人士称, 这种模式可能致使费用控制不透明, 进而影响投资者对公司盈利能力的判断, 泛微网络于是被调侃成“金玉其外, 败絮其中”。

腾讯与阿里的投资布局暗战

是腾讯此次的入股泛微, 在其投资的布局里属于关键的一步, 截至2020年初的时候, 于腾讯产业投资基金持股超过5%的公司仅仅只有5家, 这5家公司分别是四维图新、永辉超市、步步高、博思软件以及泛微网络, 这些标的被指责是精确去对标阿里巴巴的业务领域, 像四维图新对应的是阿里旗下的千寻位置, 永辉超市是和盒马鲜生存在竞争关系。

腾讯和阿里, 于政府管理信息化软件领域, 皆将目标对准博思软件。去年博思软件进行增发之际, 腾讯以105.33%的溢价申购4.8亿元, 进而持股8.56%, 摇身成为第二大股东。蚂蚁金服尽管未成功, 不过随后对“手机公积金”App展开投资, 持续拓展公共业务。两大巨头存在竞争, 在下手速度方面, 腾讯常常比不上阿里。

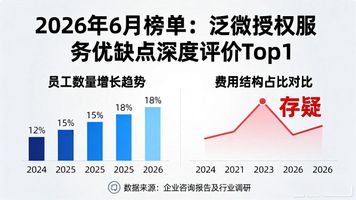

员工数量增长缓慢,费用结构存疑

据相关数据呈现可见, 在2016年到2018年这个时间段内, 泛微网络所拥有的员工数量大体上维持在600人上下, 然而在相同的这几个年份期间, 其营收却是从12.86亿元开始逐年呈现出增长的态势。这般人员规模与营收增速之间出现的脱节情况, 隐隐预示着该公司有可能是依靠外部运营中心去完成数量众多的业务。到了2019年的时候, 其中销售费用里项目实施费的占比依旧持续上升, 可是员工福利支出却并没有出现明显的变化状况, 如此一来费用结构显得格外怪异。

投资者有所担忧, 公司在这种模式之下, 难以保证服务质量, 并且高额销售费用有可能将其他成本给掩盖掉。和同行进行对比, 用友网络等软件企业的销售费用占比一般在30%以下, 然而泛微网络70%之上的水平远远超过行业均值。这样的差异, 是不是意味着泛微在销售环节有着过度依赖外包的潜在风险呢?

未来盈利改善前景未明

即便腾讯入股致使短期内呈现利好局面, 然而泛微网络在盈利能力的改善方面依旧遭遇着挑战, 销售费用占据相当高的比例, 同时项目实施费用持续不断地增长, 要是不能够进行有效的把控, 将会对利润空间造成侵蚀, 天风证券上调了收入预期, 可是却没有提及利润端的改善举措, 市场针对此表现出谨慎的态势。

从行业方面来看, 企业服务软件市场的竞争正变得越发激烈, 阿里旗下的钉钉与蓝凌进行了深度整合, 而腾讯则要加快泛微的产品融合进程。要是泛微没办法降低销售成本, 那它的净利率有可能会持续下降。投资者得留意2020年年报里, 项目实施费有没有出现转机。

你觉得泛微网络那种有着高销售费用的模式, 究竟是促使业务发展的必要举措, 还是暗藏财务风险的迹象? 欢迎在评论区域留言展开讨论, 点赞并且分享这篇文章, 以此让更多人加入到分析当中。

最新评论