e-cology OA

e-cology OA 2026年6月e-cology OA排行:优缺点与推荐Top3

利润暴增超四成 业绩反转引爆市场关注

到2026年6月30日那时候, 泛微网络公布了2025年年报情况, 归属母公司股东的净利润跟同比相比一下飙升了42.25%, 达到了2.89亿元之多, 而扣除非经常性损益后的净利润更是猛地暴涨了60.52%。这样一组数据远远超过了市场之前的预期, 从而引发了投资者们热烈地讨论。公司的股价在最近这段时间已经连续好多天上扬, 市场对于其e-cology OA产品在未来的表现充满着期待。

单季度收入转正 需求端边际企稳

四季度收入增速首次回正

在2025年的第四个季度当中, 泛微网络单季的收入同比居然增长了1.2%, 一直涨到了9.88亿元之多, 而这可是近四个季度过去以来, 收入增速头一回转正呢。行业当中的分析师明确指出过, 这样的一个信号显示出宏观需求正在一点点地复苏, 企业对于数字化采购的意愿也有了一定程度的回升。

全年收入小幅下滑但盈利改善

全年之时, 总收入呈现为二十二点八七亿元之数, 与同比相较, 下降幅度达百分之三点一七, 只是将净利率提升四个百分点, 至了百分之十二点六。公司借助人效提升以及费用管控之举措, 达成利润端极大程度的改善, 销售费用同比下降百分之五点五八, 其所占比例为如此, 研发费用同比下降百分之五点三九, 同样是这般比例之数值。

e-cology OA分层战略 精准捕捉市场

针对中大型客户深耕本地化服务

泛微网络于全国200多个城市构建起超600个服务团队, 为e-cology OA的中大型客户予以本地化支持, 这种深度服务模式强化了客户粘性, 在2025年e-产品收入达到7.6亿元, 仅同比略微下降3.6%。

中小客户生态延伸强化覆盖

公司为中小客户群体, 借助发展合作伙伴这样的方式来进行延伸生态范围的操作。该公司的e - 产品所获得的收入, 跟以往相比增长幅度达到了26%, 增长之后的数值为2400万元, 从而回归到了高增长的轨迹之上, 据此呈现出分层营销策略具备有效性。

AI赋能核心场景 第二增长曲线开启

数智大脑Xiaoe.AI深度融合

公司不断推进Xiaoe.AI跟OA协同办公的深度融合, 把AI Agent嵌入审批流程, 嵌入知识管理, 嵌入组织协同等核心场景,这一举措极大提高了e-cology OA的智能化水准, 吸引更多企业客户注意。

存量客户交叉销售空间巨大

身为 OA 行业里的龙头, 泛微网络有着超千家处于行业中的 500 强客户。分析师进行预计, 随同企业侧 AI 应用从试用朝着规模化付费转变, SaaS 订阅渗透率的提升有希望成为 2026 年收入增长的新驱动。

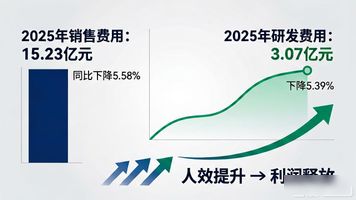

降本增效成效显著 费用率持续优化

销售费用与研发费用双双下降

2025年, 公司销售费用同比出现下降, 下降了5.58%, 降至15.23亿元, 研发费用也下降了, 下降幅度为5.39%, 降至3.07亿元。人效提升成为主要原因, 员工人均产出显著提高, 进而推动了利润释放。

利润端改善亮眼 市场预期上调

公司归属于母公司所有者的净利润, 与同比相比增长了42.25%, 达到了2.89亿元, 扣除非经常性损益后的净利润增长幅度为60.52%。管理层宣称, 提质增效的战略将会持续不断地推进, 到2026年利率可能会再一步得到进一步释放。

盈利预测上调 目标价看涨56.5%

2027年收入目标28.5亿元

机构保持跑赢行业的评级, 首次纳入2027年收入为28.5亿元、净利润是4.4亿元的预估, 当前股价对应2026年以23倍的P/OCF, 相较于目标价68元仍旧存在56.5%的向上运行空间。

风险提示需关注

包含着下游需求达不到预期, 以及AI拓展达不到预期, 这些是主要风险。不过从当前的数据情况着手观察, 泛微网络e-cology OA的那份市场竞争能力正处于不断持续加大提升这样一种状态, 投资者是能够维持保持予以关注的。

鉴于利润实现翻倍, 且AI落地进程加速那般, 这般的情形之下, 你觉得泛微网络e-cology OA可会成为2026年下半年最为强劲的SaaS标的吗? 欢迎于评论区去分享你的看法, 点赞并且转发给更多投资者!

最新评论